![Chi phí bảo hiểm công trình trong thời gian xây dựng 2025 [MỚI]](https://greenhn.vn/wp-content/uploads/2022/03/chi-phi-bao-hiem-cong-trinh-avt.jpg)

Bảo hiểm công trình là một trong những yếu tố quan trọng khi triển khai dự án xây dựng. Hiện nay, mức chi phí bảo hiểm công trình mới nhất dao động phụ thuộc vào nhiều yếu tố như quy mô, loại hình công trình và mức độ rủi ro. Bài viết này sẽ giúp bạn hiểu rõ hơn về cách xác định chi phí bảo hiểm công trình và mức phí hiện hành, các yếu tố ảnh hưởng đến mức phí cũng như giải đáp những thắc mắc phổ biến của khách hàng khi mua bảo hiểm. Hãy cùng theo dõi nhé!

Trong quá trình thi công xây dựng công trình sẽ có rất nhiều vật liệu lớn nhỏ khác nhau, nhân công phải làm việc ở những độ cao khác nhau nên nhiều trường hợp không thể tránh được những rủi ro không đáng có. Chính vì vậy mỗi công trình xây dựng cần có chuẩn bị cho mình bảo hiểm. Vậy bảo hiểm công trình là gì và chi phí bảo hiểm công trình hết bao nhiêu? Chúng tôi sẽ giải đáp chi tiết như sau:

Bảo hiểm công trình xây dựng là gì?

Định nghĩa bảo hiểm công trình xây dựng

Bảo hiểm công trình xây dựng là một loại bảo hiểm nhằm bảo vệ các bên liên quan trong quá trình xây dựng một công trình, bao gồm chủ đầu tư, nhà thầu và các bên khác tham gia vào dự án. Mục đích chính của bảo hiểm công trình xây dựng là đảm bảo rằng các rủi ro và tổn thất xảy ra trong quá trình xây dựng có thể được bồi thường, giúp các bên liên quan yên tâm hơn trong quá trình thực hiện dự án.

Công ty bảo hiểm có thể bồi thường thiệt hại vật chất công trình đến mức tối đa giá trị của công trình, tùy theo mức độ rủi ro và thỏa thuận đã được các bên thống nhất trong hợp đồng bảo hiểm.

Chi phí bảo hiểm công trình bao gồm những gì?

Chi phí bảo hiểm công trình bao gồm:

- Phí bảo hiểm: Là khoản tiền chủ đầu tư đóng cho công ty bảo hiểm để được bảo vệ tài sản khỏi rủi ro.

- Phí khảo sát: Là khoản phí do công ty bảo hiểm thu để chi cho việc khảo sát, đánh giá rủi ro công trình.

- Phí thuế: Là khoản phí thuế do chủ đầu tư nộp theo quy định của pháp luật.

- Phí hoa hồng: Là khoản phí chi trả cho đại lý bảo hiểm (nếu có).

Các loại bảo hiểm công trình

Trên thị trường hiện nay có nhiều loại bảo hiểm dành cho công trình xây dựng như:

- Bảo hiểm công trình trong thời gian xây dựng

- Bảo hiểm trách nhiệm nghề nghiệp tư vấn đầu tư xây dựng

- Bảo hiểm đối với vật tư, vật liệu, phương tiện, thiết bị thi công, bảo hiểm người lao động.

- Bảo hiểm trách nhiệm dân sự đối với bên thứ ba.

- Bảo hiểm bảo hành công trình xây dựng

Những rủi ro nào được bảo hiểm công trình chi trả?

Bảo hiểm công trình là tấm lưới an toàn giúp bạn bảo vệ công trình khỏi những rủi ro bất ngờ trong quá trình thi công, bao gồm:

- Tai nạn thi công: Cháy nổ, sập đổ, đổ vỡ công trình, sự cố về thiết bị thi công,... gây thiệt hại cho công trình, tài sản của bên thứ ba và con người.

- Trộm cắp, mất mát tài sản: Vật liệu xây dựng, thiết bị thi công,... bị mất mát do trộm cắp hoặc các sự kiện bất khả kháng khác.

- Tai nạn lao động: Tai nạn thương vong xảy ra với công nhân, kỹ sư trong quá trình thi công.

👉Bạn muốn xây dựng một ngôi nhà đạt tiêu chuẩn quốc tế? Hãy gọi ngay 0967212388 để nhận tư vấn và bắt đầu dự án của bạn ngay hôm nay!

Các trường hợp bắt buộc phải mua bảo hiểm công trình

Chủ đầu tư hoặc chủ thầu bắt buộc phải mua bảo hiểm công trình xây dựng trong các trường hợp được quy định tại Điều 32 Nghị định 67/2023/NĐ-CP, bao gồm:

- Công trình ảnh hưởng lớn đến an toàn, lợi ích cộng đồng: Liệt kê tại Phụ lục 10 Nghị định 15/2021/NĐ-CP.

- Công trình có nguy cơ tác động xấu đến môi trường: Mức độ cao hoặc có nguy cơ tác động xấu, quy định tại Phụ lục 3 và 4 Nghị định 08/2022/NĐ-CP, thuộc danh mục dự án đầu tư phải thực hiện đánh giá tác động môi trường theo Luật Bảo vệ môi trường 2020.

- Công trình có yêu cầu kỹ thuật đặc thù, điều kiện thi công phức tạp: Theo quy định của pháp luật về xây dựng và pháp luật liên quan.

Mặc dù có thể chiếm một phần không nhỏ trong ngân sách dự án, chi phí này được xem là hợp lý khi so sánh với mức độ bảo vệ và an toàn mà nó mang lại. Bảo hiểm giúp giảm thiểu các rủi ro lớn và tránh những tổn thất tài chính nghiêm trọng có thể xảy ra trong quá trình xây dựng.

Cách tính chi phí bảo hiểm công trình chuẩn xác

Công thức tính chi phí bảo hiểm công trình mới nhất như sau:

Phí bảo hiểm = Giá trị công trình x Tỷ lệ phí bảo hiểm

Trong đó:

- Giá trị công trình: Giá trị xây dựng công trình, bao gồm vật liệu xây dựng, nhân công, máy móc thiết bị,...

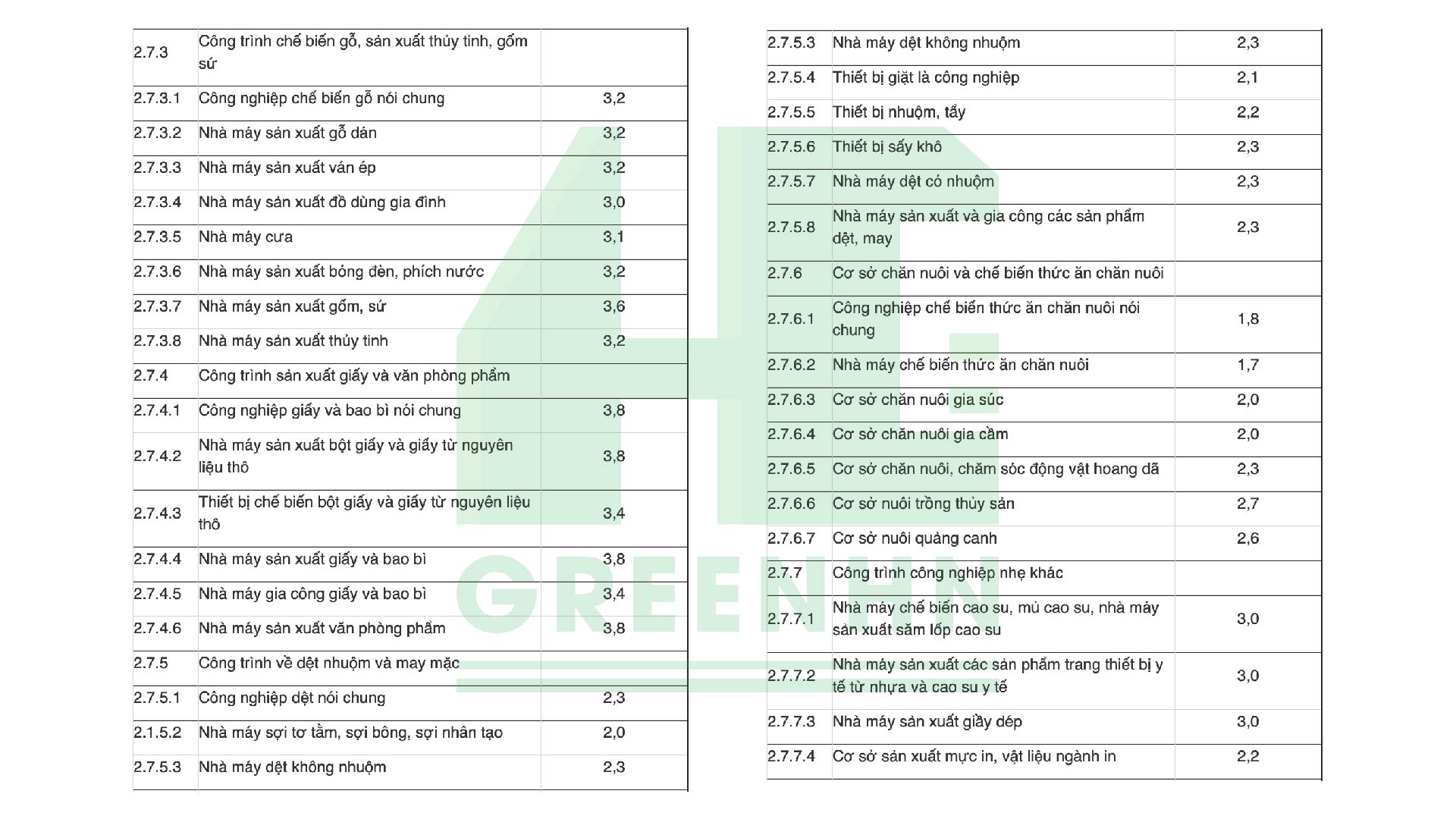

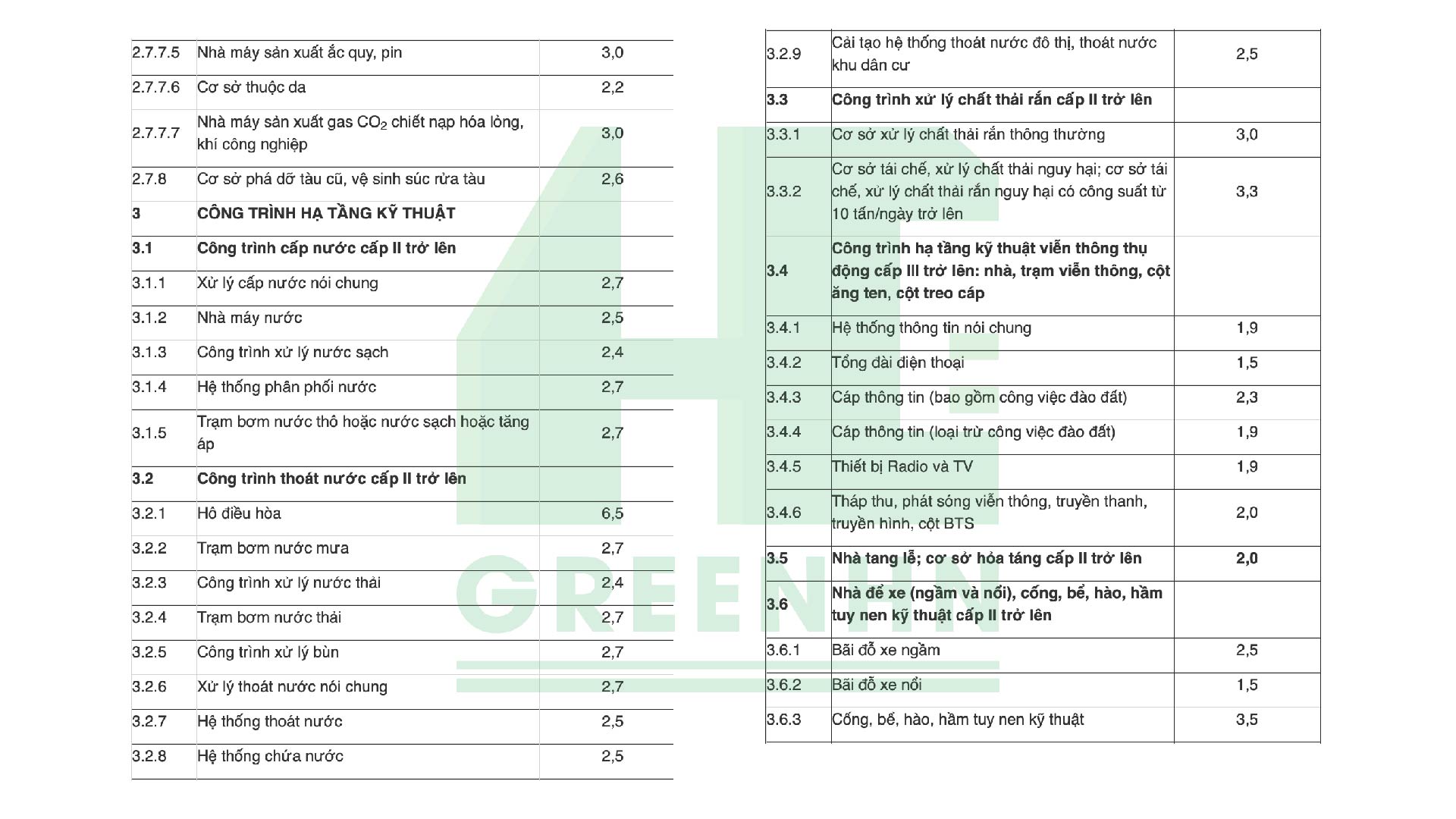

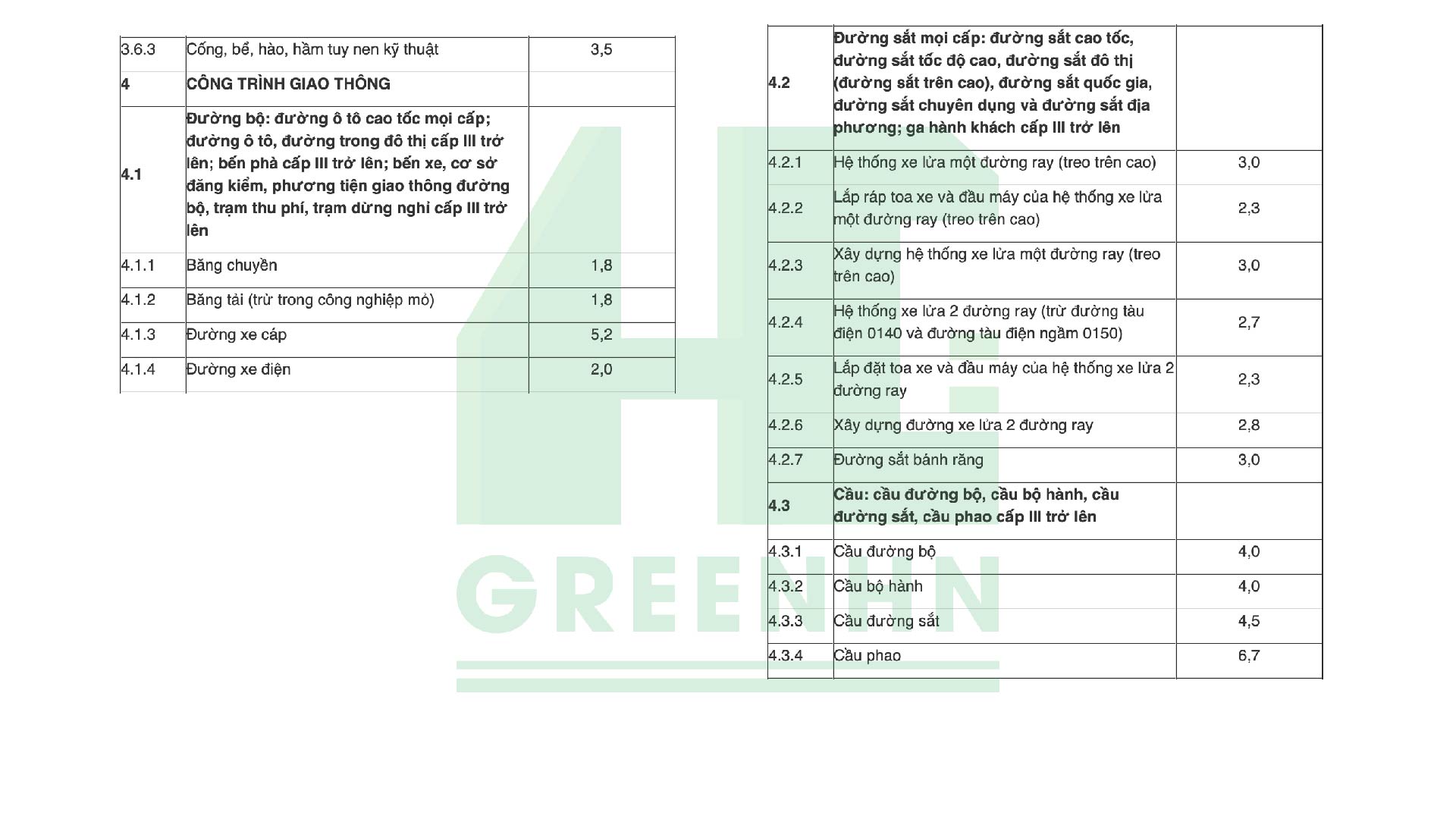

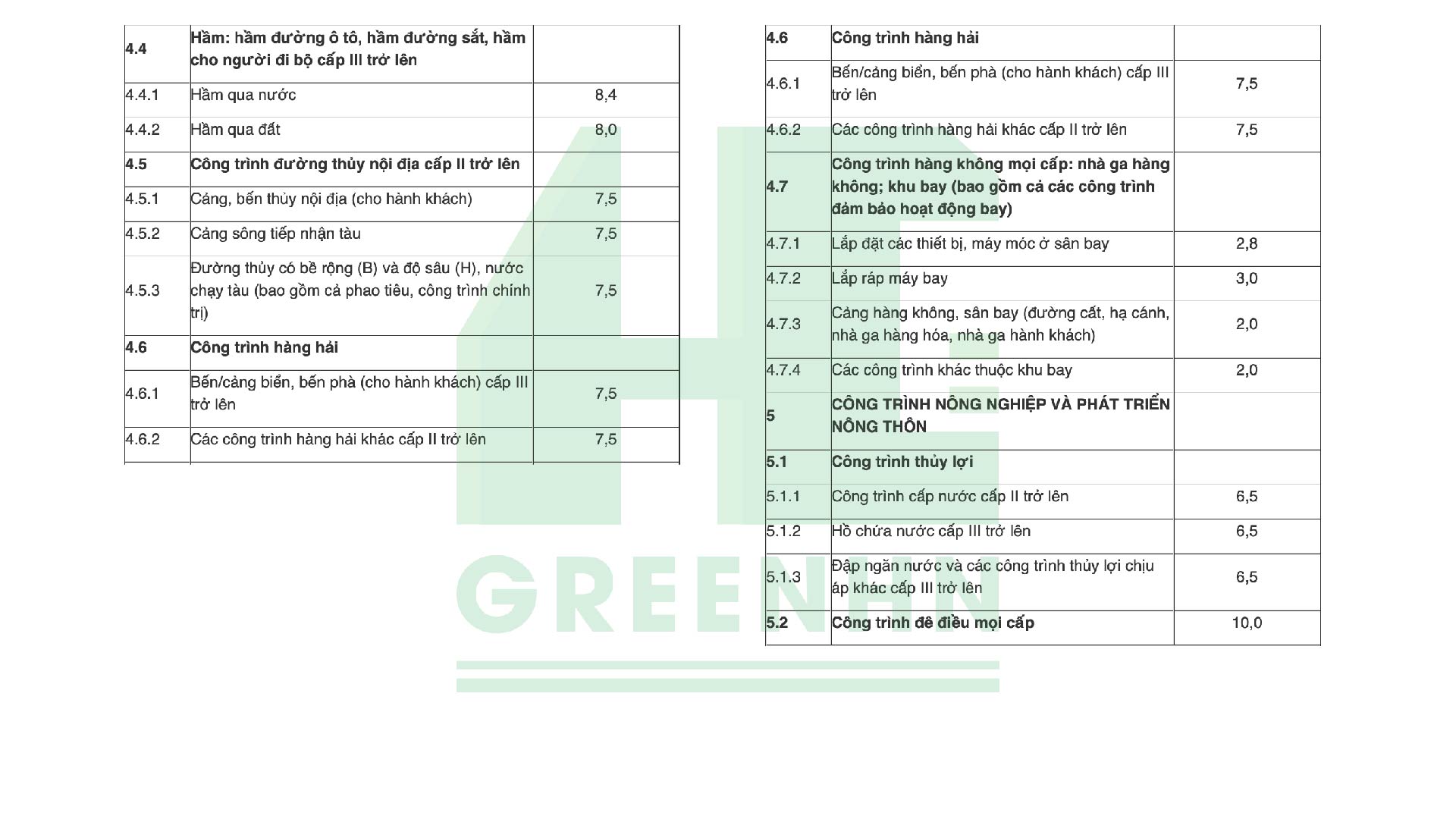

- Tỷ lệ phí bảo hiểm: Là một mức phần trăm được quy định bởi Bộ Tài chính, được ghi rõ trong Phụ lục 7 của Thông tư số 329/2016/TT-BTC. Tỷ lệ này phụ thuộc vào các yếu tố rủi ro của công trình sau khi được chuyên viên của công ty bảo hiểm khảo sát.

Ví dụ: Giá trị công trình là 10 tỷ đồng. Tỷ lệ phí bảo hiểm là 0.5% thì phí bảo hiểm là 10 tỷ x 0,5% = 50 triệu đồng.

Bên mua bảo hiểm (chủ đầu tư, nhà thầu tư vấn, nhà thầu thi công xây dựng) và doanh nghiệp bảo hiểm triển khai bảo hiểm bắt buộc trong hoạt động đầu tư xây dựng dựa theo trách nhiệm, mức phí bảo hiểm và số tiền bảo hiểm tối thiểu quy định tại Nghị định 119/2015/NĐ-CP ngày 13/11/2015 của Chính phủ và hướng dẫn của Bộ Tài chính.

>> Tham khảo: Chi phí giám sát thi công nhà dân

Chi phí bảo hiểm công trình hiện nay là bao nhiêu?

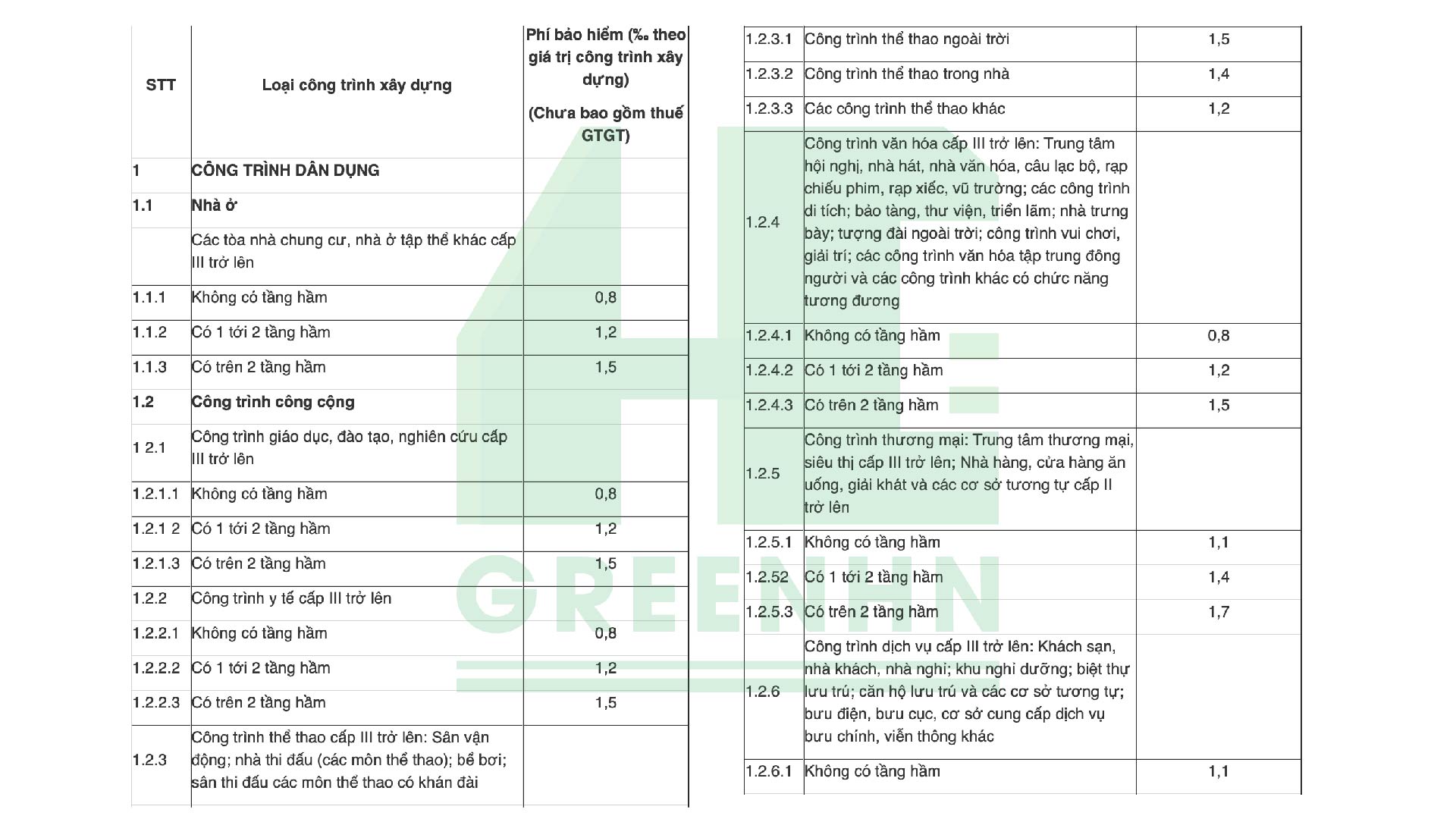

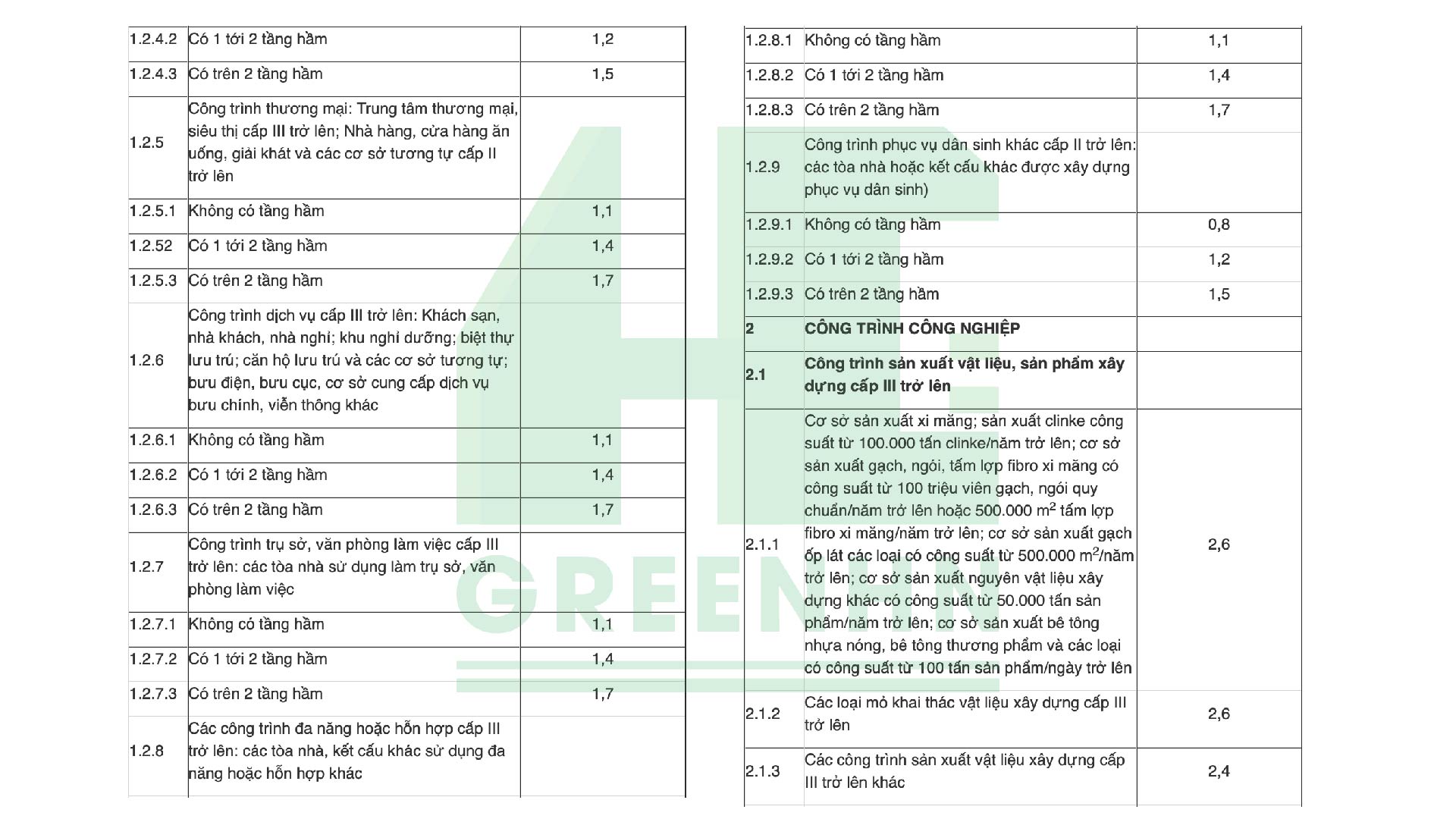

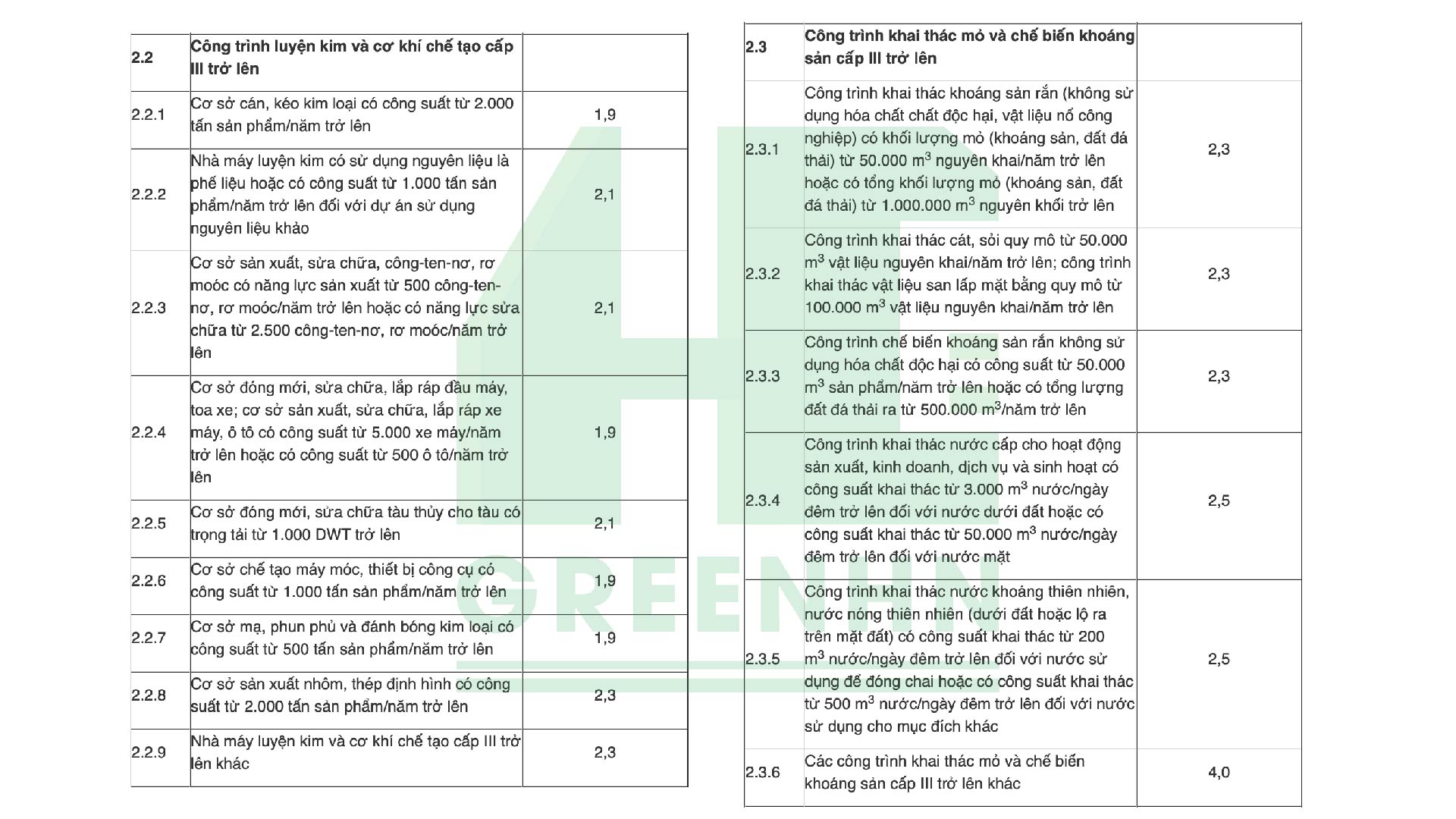

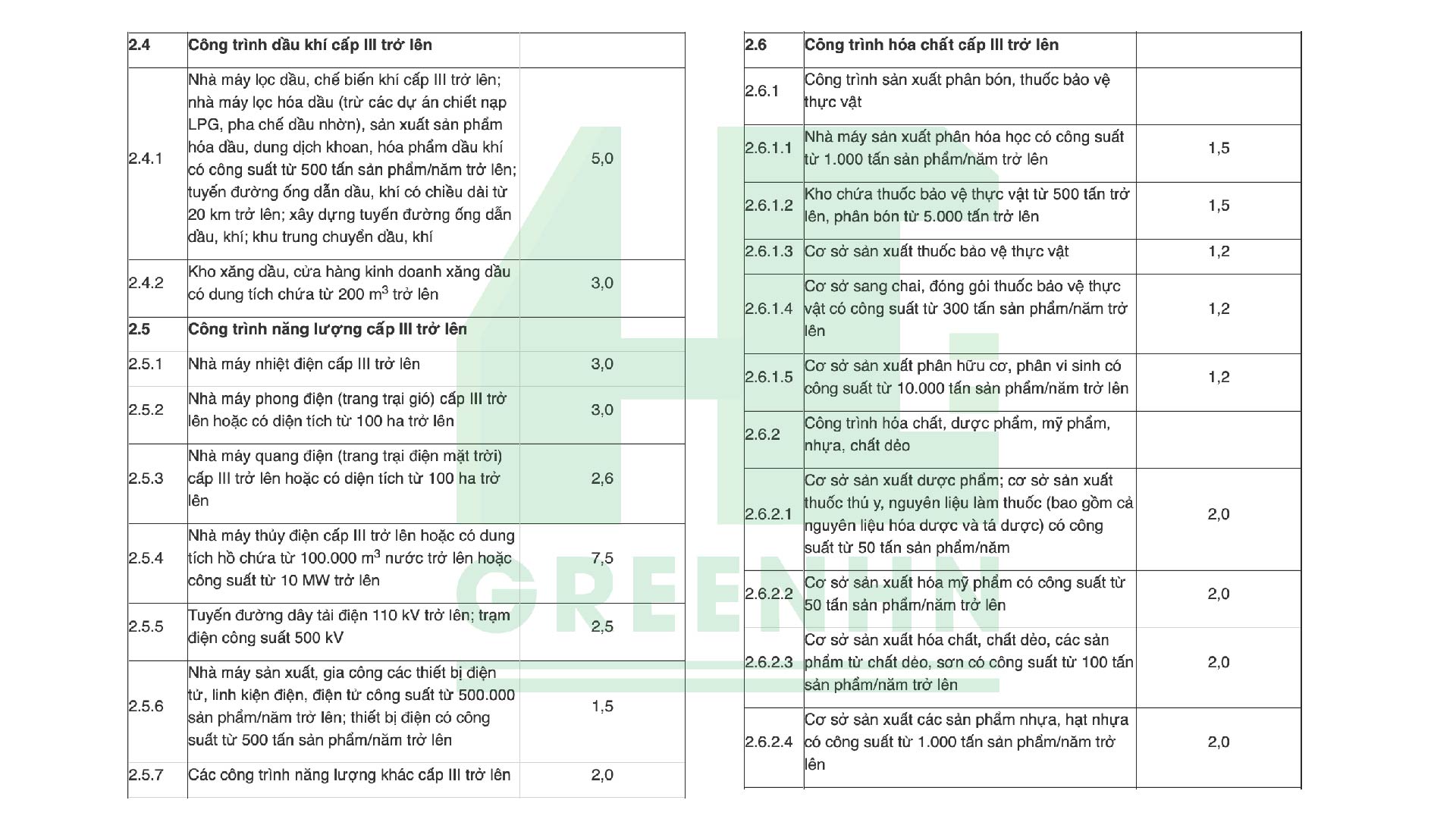

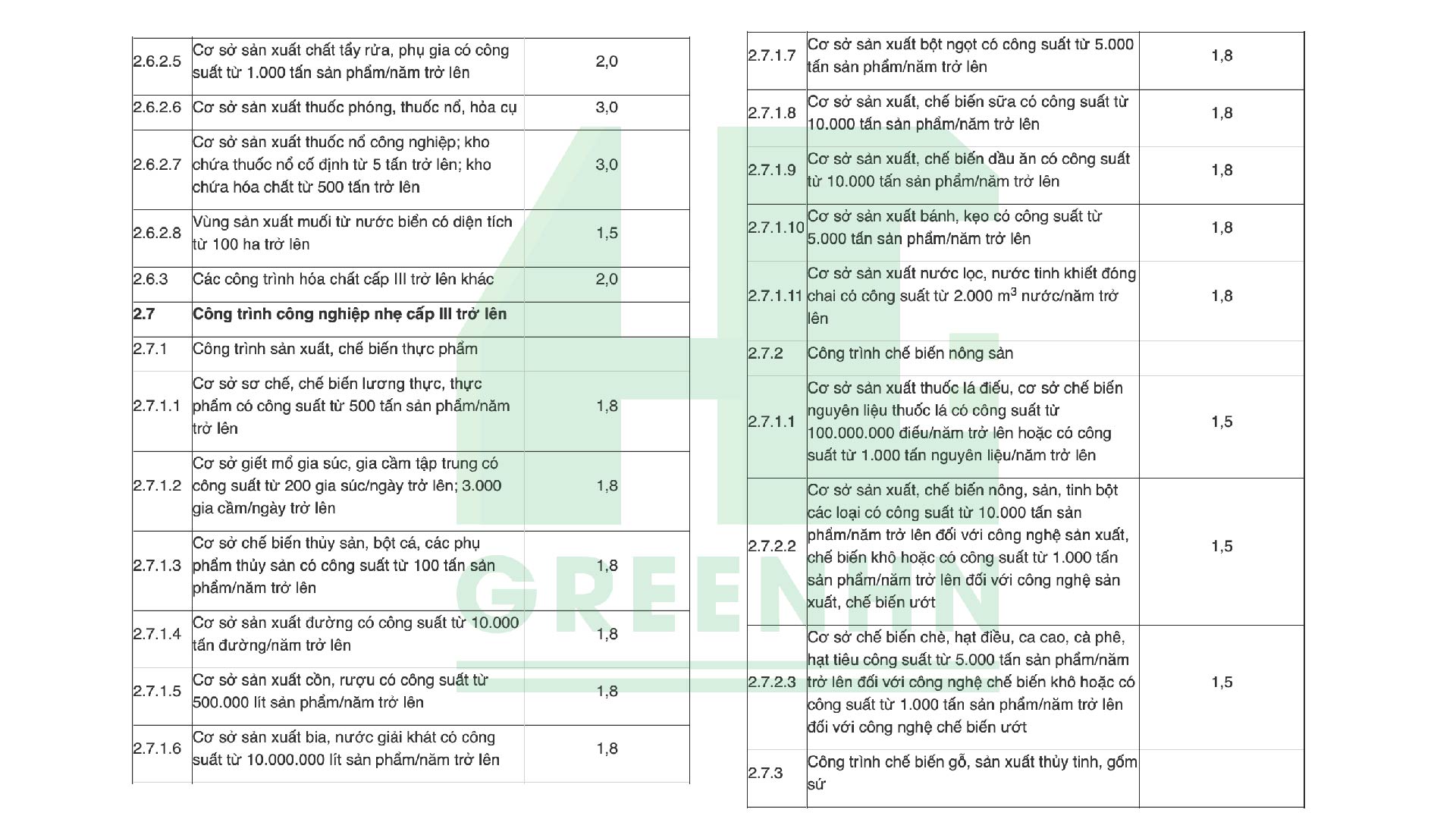

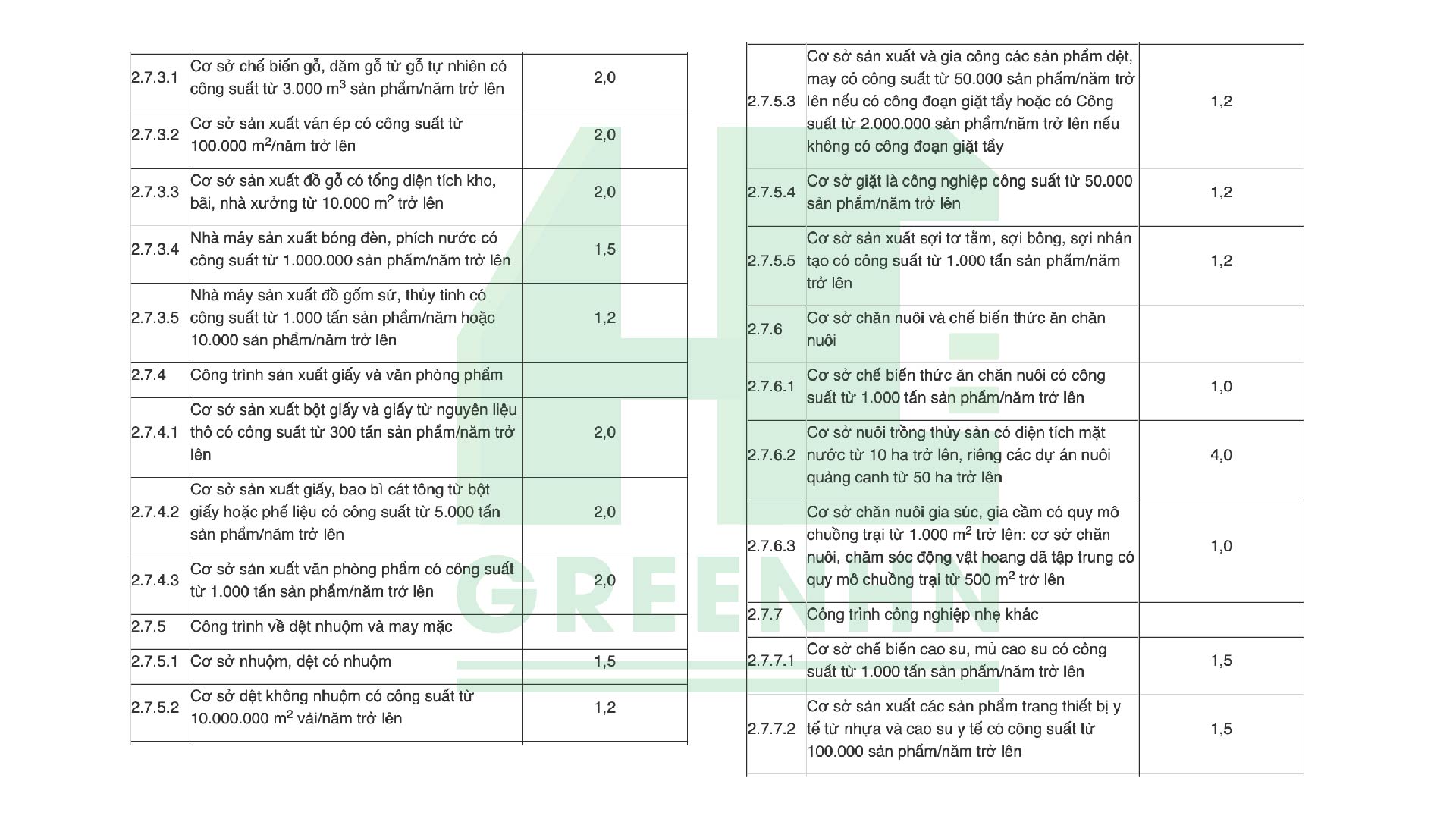

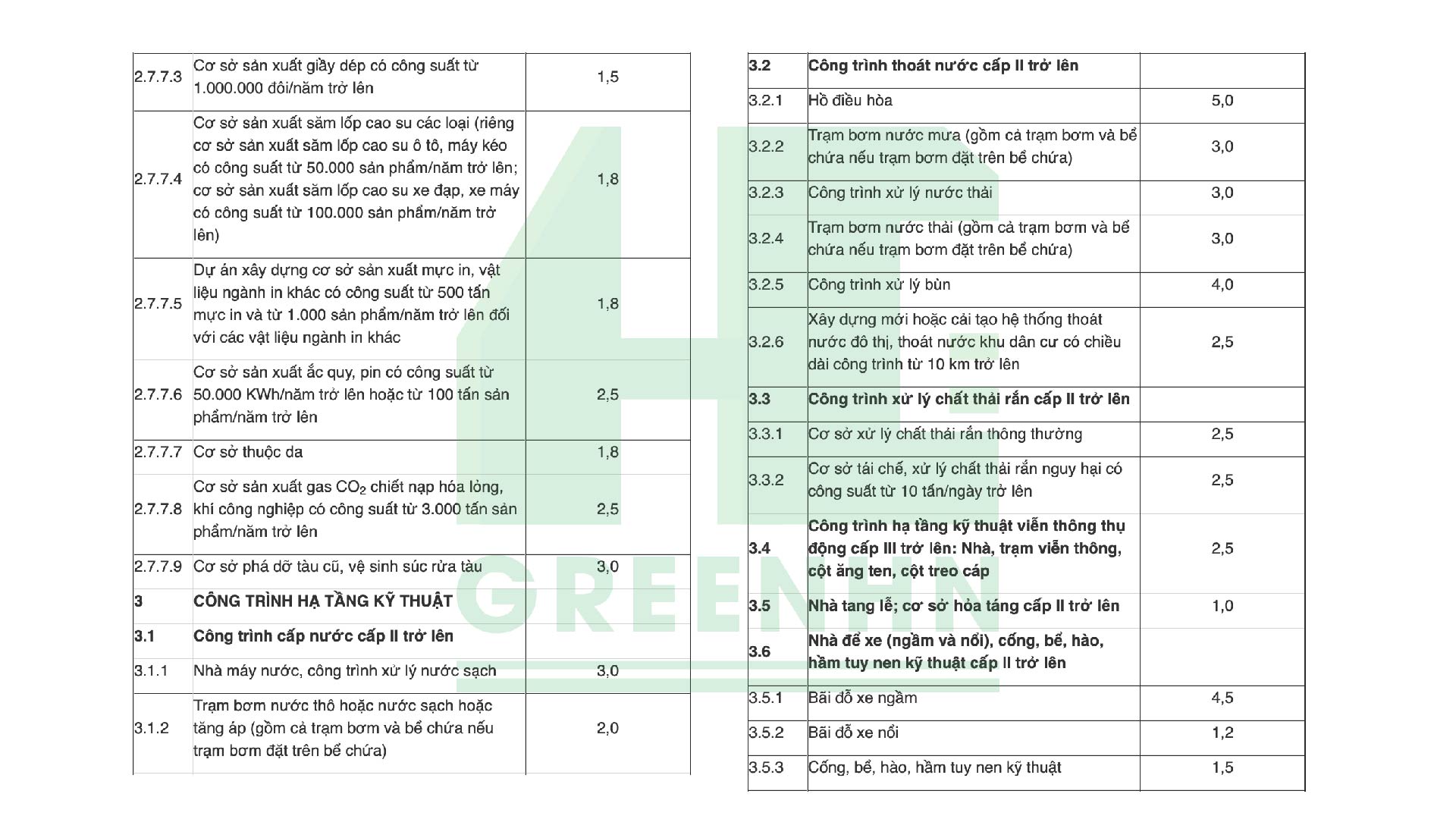

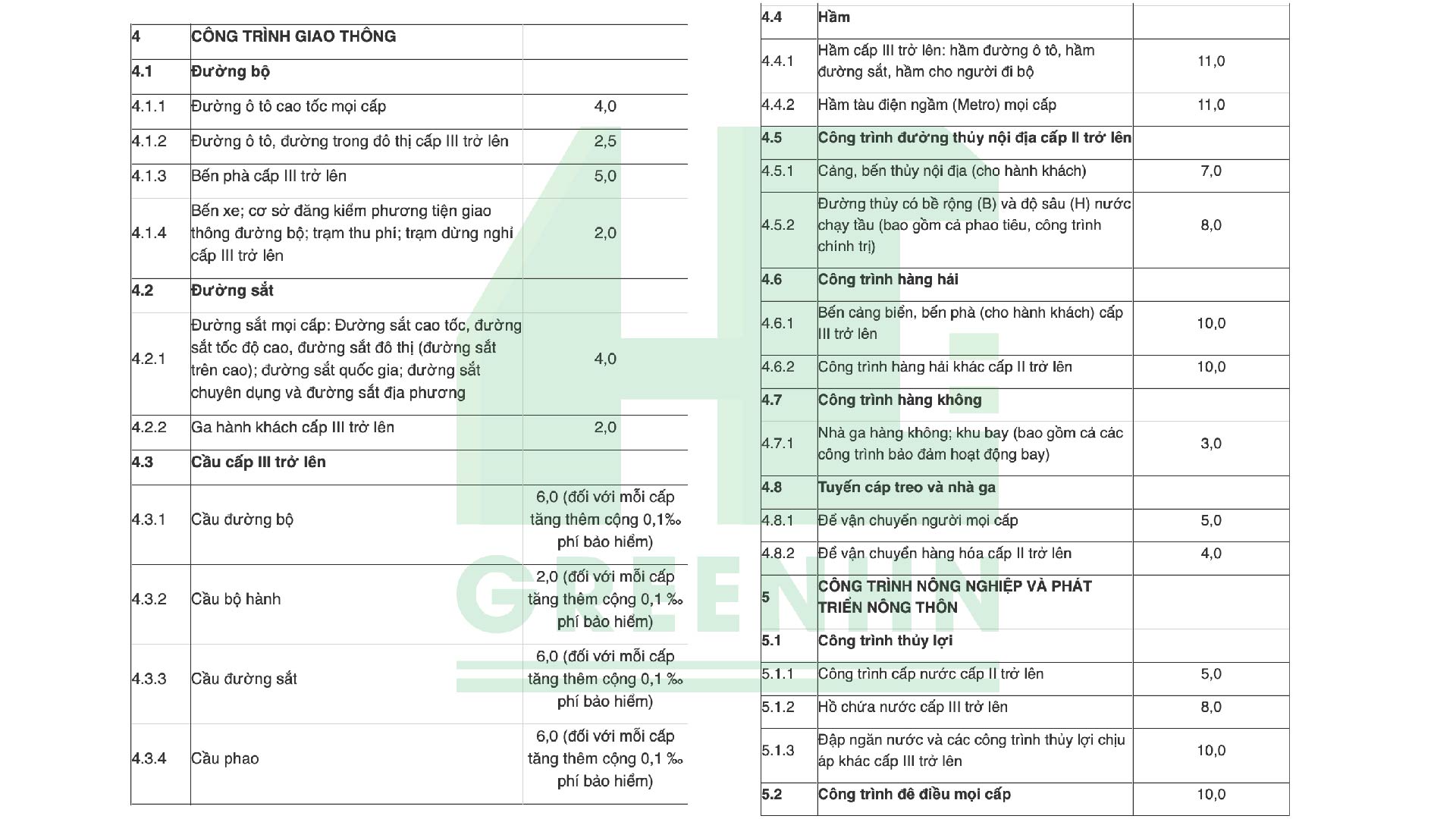

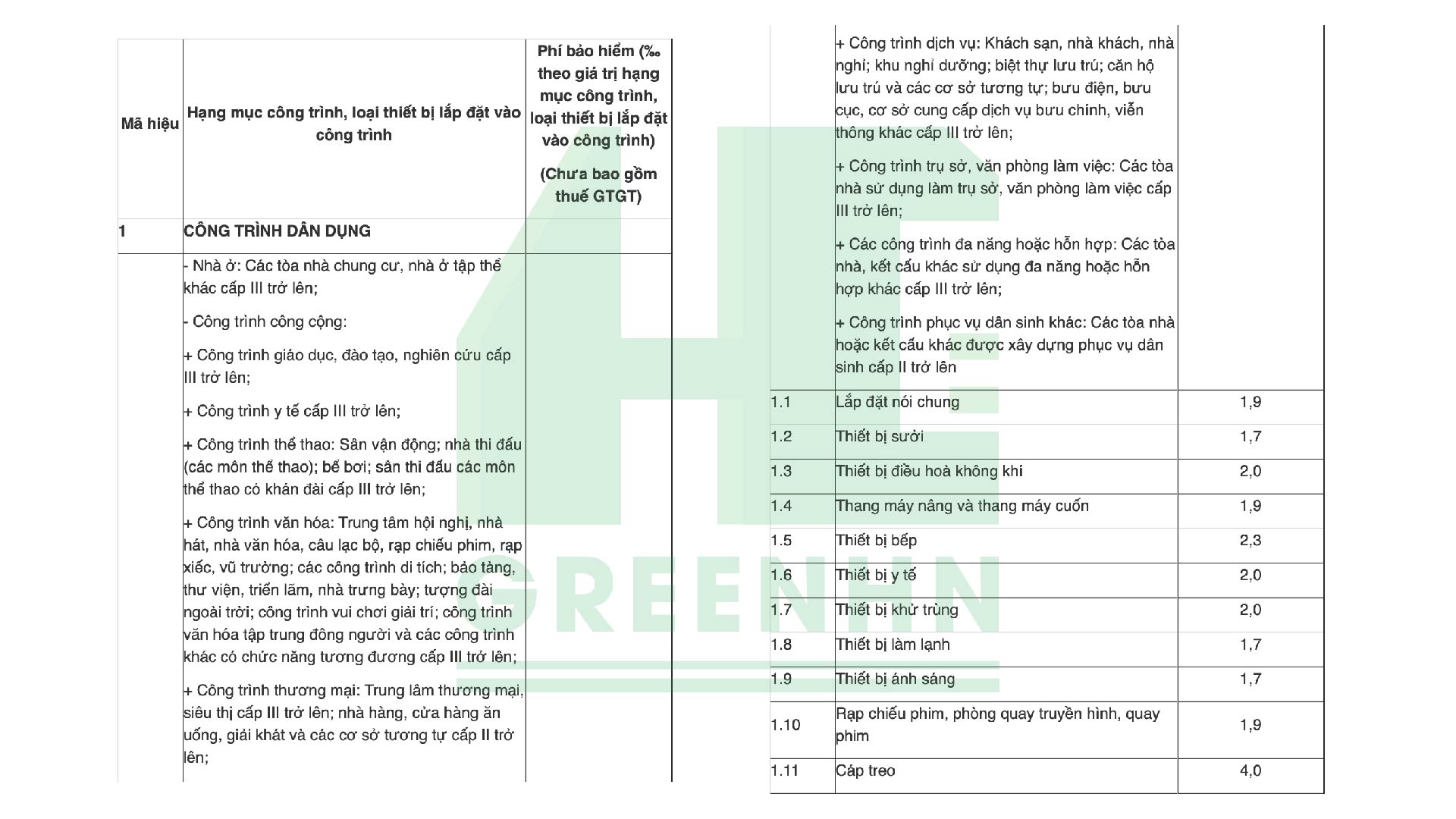

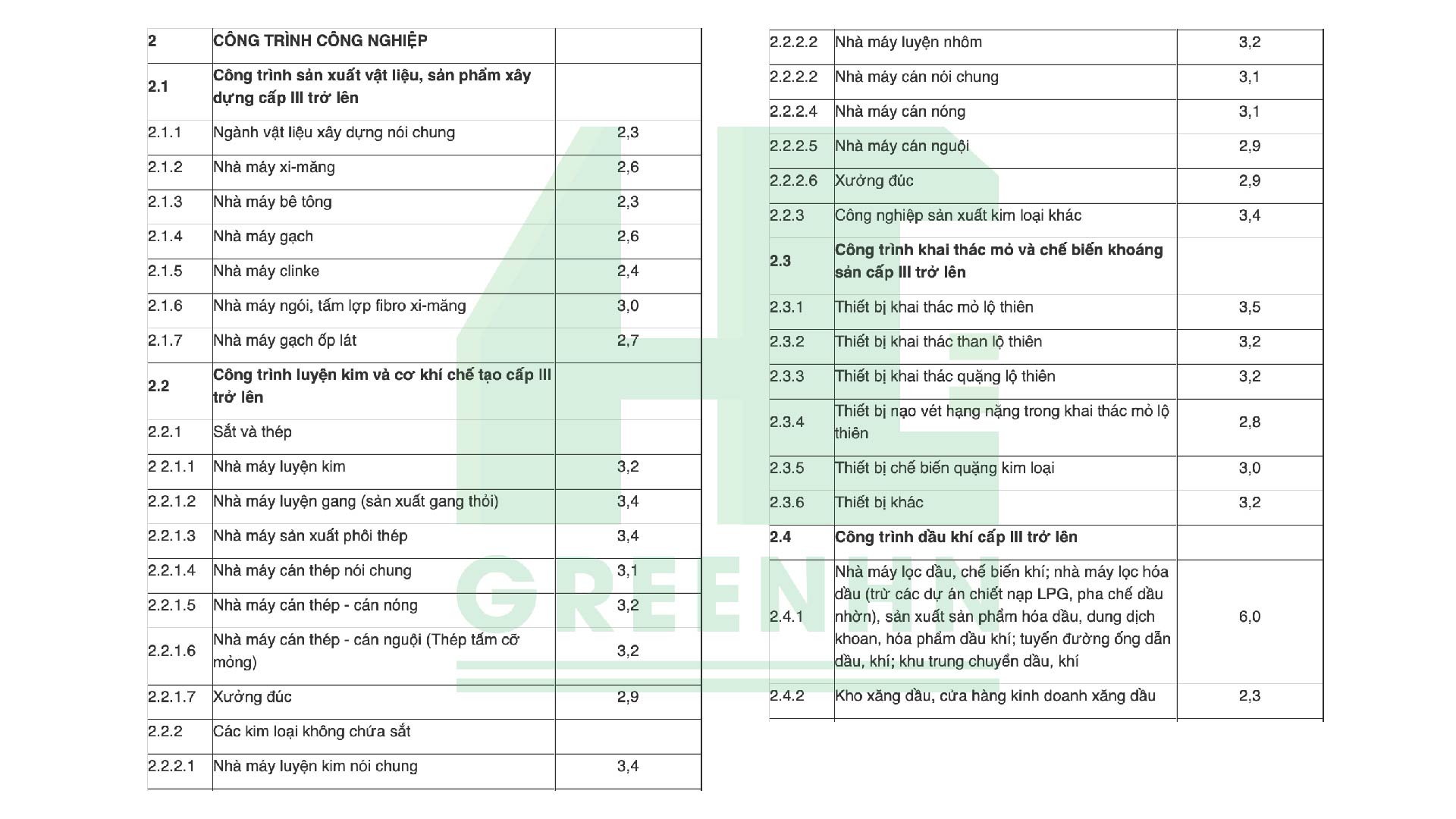

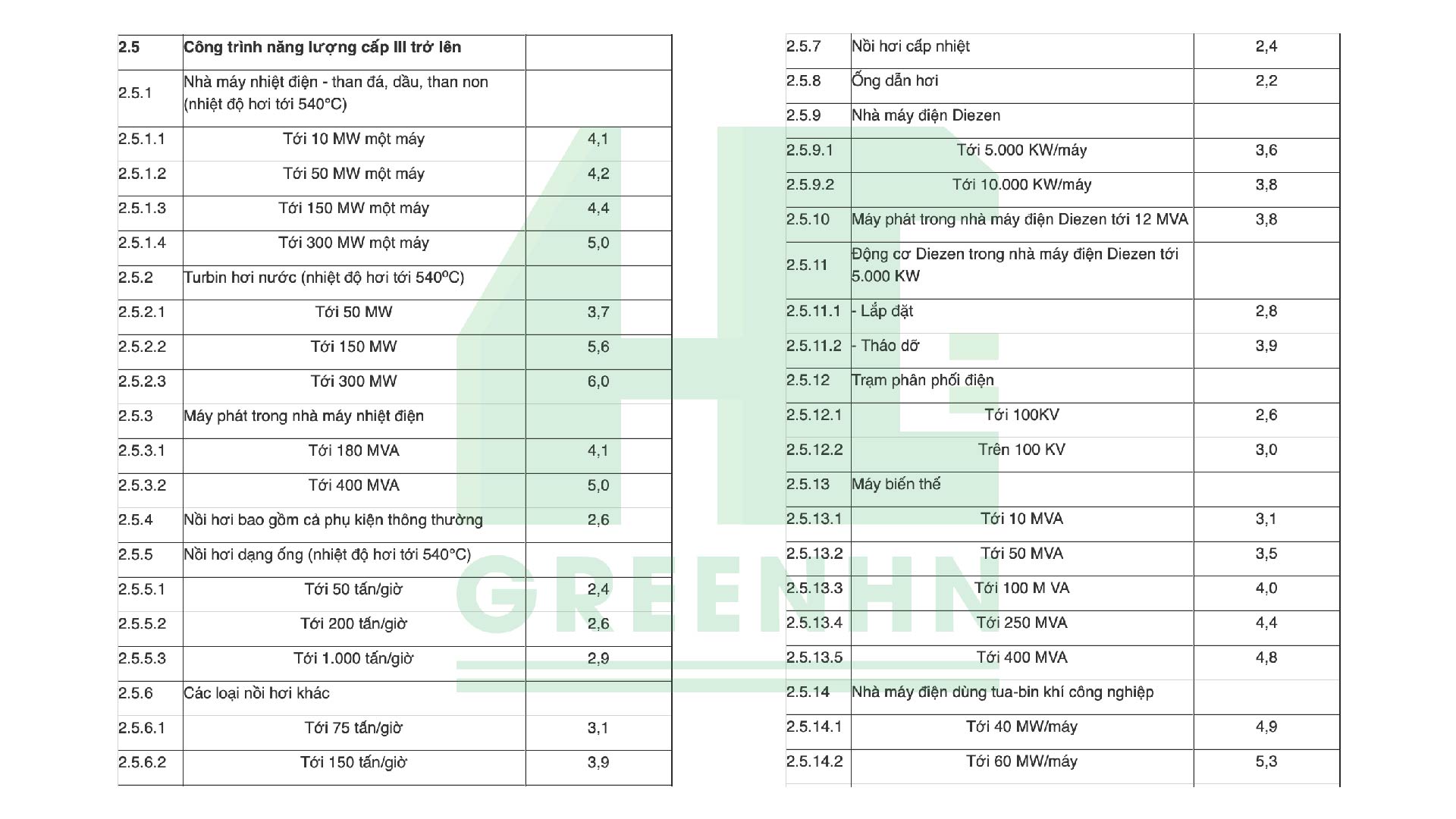

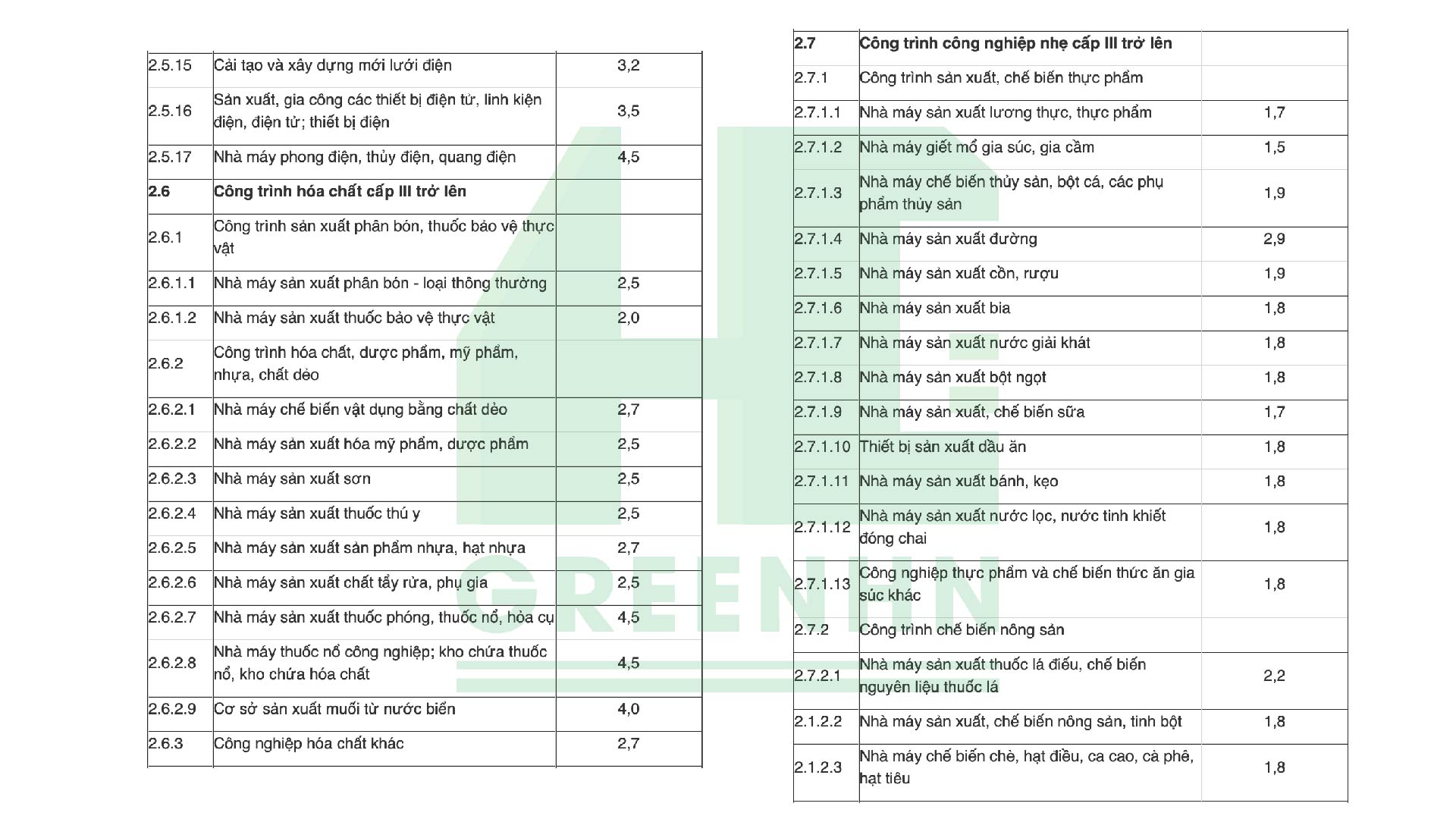

Mức phí bảo hiểm công trình trong thời gian xây dựng được quy định tại Nghị định 67/2023/NĐ-CP, cụ thể như sau:

Đối với công trình xây dựng có giá trị dưới 1.000 tỷ đồng, không bao gồm phần công việc lắp đặt hoặc có bao gồm phần công việc lắp đặt nhưng chi phí thực hiện phần công việc lắp đặt thấp hơn 50% tổng giá trị hạng mục công trình xây dựng được bảo hiểm.

Mức chi phí bảo hiểm công trình quy định tại khoản 1 Mục I Phụ lục III ban hành kèm theo Nghị định 67/2023/NĐ-CP như sau:

Đối với công trình xây dựng có giá trị dưới 1.000 tỷ đồng, có bao gồm công việc lắp đặt và chi phí thực hiện phần công việc lắp đặt chiếm từ 50% trở lên tổng giá trị hạng mục công trình xây dựng được bảo hiểm

Mức chi phí bảo hiểm công trình quy định tại khoản 1 Mục II Phụ lục III ban hành kèm theo Nghị định 67/2023/NĐ-CP như sau:

Đối với công trình xây dựng có giá trị từ 1.000 tỷ đồng trở lên, có hoặc không bao gồm phần công việc lắp đặt hoặc có bao gồm phần công việc lắp đặt nhưng chi phí thực hiện phần công việc lắp đặt thấp hơn 50% tổng giá trị hạng mục công trình xây dựng được bảo hiểm)

Mức phí bảo hiểm bắt buộc công trình xây dựng và mức khấu trừ bảo hiểm được doanh nghiệp bảo hiểm và bên mua bảo hiểm thỏa thuận trên cơ sở bằng chứng chứng minh doanh nghiệp, tổ chức bảo hiểm nước ngoài đứng đầu nhận tái bảo hiểm xác nhận.

Lưu ý: Trong mọi trường hợp, mức phí bảo hiểm không được thấp hơn mức phí bảo hiểm tương ứng với 1.000 tỷ đồng nhân (x) 75% tỷ lệ phí bảo hiểm

- Tỷ lệ phí bảo hiểm quy định tại khoản 1 Mục 1 Phụ lục 3 ban hành kèm theo Nghị định 67/2023/NĐ-CP: áp dụng với công trình xây dựng có giá trị dưới 1.000 tỷ đồng (không bao gồm phần công việc lắp đặt hoặc có bao gồm phần công việc lắp đặt nhưng chi phí thực hiện phần công việc lắp đặt thấp hơn 50% tổng giá trị hạng mục công trình xây dựng được bảo hiểm).

- Tỷ lệ phí bảo hiểm quy định tại khoản 1 Mục 2 Phụ lục 3 ban hành kèm theo Nghị định 67/2023/NĐ-CP: áp dụng với công trình xây dựng có giá trị dưới 1.000 tỷ đồng (có bao gồm phần công việc lắp đặt hoặc có bao gồm phần công việc lắp đặt nhưng chi phí thực hiện phần công việc lắp đặt thấp hơn 50% tổng giá trị hạng mục công trình xây dựng được bảo hiểm)

Đối với các công trình xây dựng còn lại, mức phí bảo hiểm bắt buộc công trình xây dựng do doanh nghiệp bảo hiểm và bên mua bảo hiểm thỏa thuận trên cơ sở bằng chứng chứng minh doanh nghiệp, tổ chức bảo hiểm nước ngoài đứng đầu nhận tái bảo hiểm xác nhận nhận tái bảo hiểm theo đúng quy tắc, điều khoản, mức phí bảo hiểm và mức khấu trừ bảo hiểm mà doanh nghiệp bảo hiểm cung cấp cho bên mua bảo hiểm.

Lưu ý: Phí bảo hiểm này đã bao gồm toàn bộ phần phí cơ bản, phần phụ phí của các điều khoản sửa đổi bổ sung, các loại thuế và các chi phí liên quan.

>> Thi công chuẩn chỉnh - bền vững dài lâu. Click ngay để xem Quy trình thi công tại GreenHN hoặc gọi 0967212388 để được tư vấn miễn phí!

Số tiền bảo hiểm tối thiểu đối với công trình trong thời gian xây dựng

Theo quy định tại Điều 33 Nghị định 67/2023/NĐ-CP, số tiền bảo hiểm tối thiểu cho công trình đang xây dựng phải bao gồm đầy đủ giá trị của công trình khi hoàn thành:

- Toàn bộ vật liệu xây dựng.

- Chi phí nhân công thi công.

- Giá trị thiết bị lắp đặt vào công trình.

- Cước phí vận chuyển vật liệu và thiết bị.

- Các loại thuế, phí liên quan và các hạng mục khác do chủ đầu tư cung cấp.

Lưu ý: Số tiền bảo hiểm tối thiểu không được thấp hơn tổng giá trị hợp đồng xây dựng, bao gồm cả giá trị điều chỉnh hoặc bổ sung (nếu có).

Các yếu tố ảnh hưởng tới chi phí bảo hiểm công trình

Chi phí bảo hiểm công trình xây dựng chịu ảnh hưởng của những yếu tố sau:

- Loại công trình: Mỗi loại công trình có mức độ rủi ro và yêu cầu bảo hiểm khác nhau, dẫn đến mức phí bảo hiểm khác nhau. Ví dụ: Công trình khai thác tài nguyên, hạ tầng giao thông có rủi ro cao, phí bảo hiểm cao hơn so với nhà ở, chung cư.

- Quy mô dự án: Dự án lớn và phức tạp hơn thường có chi phí bảo hiểm cao hơn do rủi ro và thiệt hại tiềm tàng lớn hơn.

- Mức độ rủi ro của công trình: Công trình có mức độ rủi ro cao (khai thác tài nguyên, đập thủy điện, sân bay, cảng biển, hạ tầng) thường có chi phí bảo hiểm cao hơn do khả năng xảy ra sự cố cao hơn. Ngoài ra, khu vực có nguy cơ cao về thiên tai, lũ lụt có mức phí bảo hiểm cao hơn.

- Thời gian bảo hiểm: Thời gian bảo hiểm càng dài, chi phí bảo hiểm càng cao do tăng khả năng xảy ra sự cố, tổn thất tài sản cao hơn.

- Giá trị công trình: Giá trị của công trình càng cao thì giá trị bảo hiểm của công trình cũng sẽ tăng theo và ngược lại.

- Tính năng bảo hiểm: Các tính năng bảo hiểm phù hợp với nhu cầu dự án sẽ giảm chi phí. Ngược lại, tính năng không cần thiết sẽ tăng chi phí mà không mang lại lợi ích.

- Công ty bảo hiểm: Chính sách, quy trình, độ tin cậy và uy tín của công ty bảo hiểm cũng ảnh hưởng đến chi phí. Công ty uy tín thường có phí cao hơn nhưng cung cấp giải pháp bảo vệ tốt hơn.

>> Xem ngay: Những nguyên nhân phát sinh chi phí xây nhà

Giải đáp thắc mắc liên quan tới chi phí bảo hiểm công trình

Chi phí bảo hiểm công trình có bắt buộc không?

Bảo hiểm công trình xây dựng là bắt buộc đối với một số loại công trình nhất định như công trình công cộng, công trình có yêu cầu kỹ thuật cao hoặc công trình nằm trong khu vực có nguy cơ cao về thiên tai (theo Nghị định 119/2015/NĐ-CP). Chủ đầu tư muốn xây dựng công trình công cộng hay tư nhân thì việc xin giấy phép xây dựng và mua bảo hiểm cho công trình trong quá trình xây dựng là điều gần như bắt buộc. Ngoài ra, nhiều chủ đầu tư và nhà thầu cũng tự nguyện mua bảo hiểm để bảo vệ tài sản và giảm thiểu rủi ro tài chính.

Ai chịu trách nhiệm thanh toán chi phí bảo hiểm công trình?

- Đối với công trình thuộc đối tượng bắt buộc phải mua bảo hiểm thì chủ đầu tư sẽ chịu trách nhiệm chi trả chi phí bảo hiểm công trình trong thời gian xây dựng.

- Trường hợp phí bảo hiểm công trình được tính trong giá hợp đồng với nhà thầu thi công xây dựng, thì việc mua bảo hiểm công trình sẽ do nhà thầu thi công thực hiện.

Bảo hiểm công trình có thời hạn hiệu lực bao lâu?

Thời hạn hiệu lực của bảo hiểm công trình thường bắt đầu từ ngày khởi công và kéo dài đến khi công trình được bàn giao và nghiệm thu hoàn thành. Tuy nhiên, bạn có thể lựa chọn mua thêm bảo hiểm cho giai đoạn bảo hành công trình hoặc giai đoạn vận hành khai thác.

Hợp đồng bảo hiểm công trình xây dựng bảo vệ những gì?

Hợp đồng bảo hiểm công trình xây dựng cung cấp phạm vi bảo vệ rộng rãi cho các bên liên quan trong quá trình thi công, bao gồm:

- Công trình xây dựng: Bao gồm tất cả các công trình xây dựng công cộng, nhà ở, công trình công nghiệp, giao thông, thủy lợi, năng lượng và các công trình khác.

- Trang thiết bị và máy móc xây dựng

- Bảo vệ phần công việc lắp đặt phục vụ và/hoặc cấu thành một bộ phận của quá trình xây dựng khỏi các rủi ro như hư hỏng, sai sót kỹ thuật.

- Bảo vệ tài sản sẵn có trên và trong phạm vi công trường thuộc quyền sở hữu, quản lý, trông nom, kiểm soát của người được bảo hiểm khỏi các rủi ro như mất mát, thất thoát, hư hỏng.

- Bảo vệ người được bảo hiểm khỏi các tổn thất về tài sản và/hoặc thương tích cá nhân của bên thứ ba do sự cố xảy ra trong quá trình thi công công trình.

Doanh nghiệp bảo hiểm được điều chỉnh tăng hoặc giảm phí bảo hiểm đối với công trình dưới 1000 tỷ không?

Câu trả lời là "Có". Doanh nghiệp bảo hiểm được điều chỉnh tăng hoặc giảm phí bảo hiểm tối đa 25% tính trên phí bảo hiểm căn cứ vào mức độ rủi ro của đối tượng bảo hiểm (Theo Khoản 2 Điều 10 Thông tư số 50/2022/TT-BTC của Bộ Tài chính).

Làm sao để biết chi phí bảo hiểm công trình hợp lý?

Để biết chi phí bảo hiểm công trình có hợp lý hay không, bạn cần thực hiện các bước sau:

- Tìm hiểu thị trường bảo hiểm: Nghiên cứu các công ty bảo hiểm và các loại sản phẩm bảo hiểm mà họ cung cấp.

- So sánh báo giá: Yêu cầu báo giá từ nhiều nhà cung cấp bảo hiểm khác nhau để so sánh và chọn ra mức giá tốt nhất.

- Đánh giá phạm vi bảo hiểm: Đảm bảo rằng phạm vi bảo hiểm đáp ứng đầy đủ nhu cầu của dự án và không có các điều khoản không cần thiết làm tăng chi phí.

- Xem xét các điều kiện và điều khoản: Đọc kỹ các điều khoản và điều kiện của hợp đồng bảo hiểm để đảm bảo rằng bạn hiểu rõ các quyền lợi và trách nhiệm của mình.

Có thể thay đổi phạm vi bảo hiểm sau khi đã ký hợp đồng không?

Có thể thay đổi phạm vi bảo hiểm sau khi đã ký hợp đồng, nhưng điều này phụ thuộc vào các điều khoản cụ thể trong hợp đồng bảo hiểm của bạn và chính sách của nhà cung cấp bảo hiểm.

Thông thường, bạn có thể điều chỉnh phạm vi bảo hiểm nếu có sự thay đổi về phạm vi công việc, giá trị công trình, hoặc các yếu tố rủi ro khác. Tuy nhiên, việc này có thể đi kèm với các khoản phí bổ sung hoặc điều chỉnh phí bảo hiểm. Để thay đổi phạm vi bảo hiểm, bạn nên liên hệ trực tiếp với nhà cung cấp bảo hiểm để thảo luận và thực hiện các thủ tục cần thiết.

Chi phí bảo hiểm công trình có được nợ không?

Theo quy định tại khoản 5 Điều 15 Thông tư 329/2016/TT-BTC, doanh nghiệp bảo hiểm và bên mua bảo hiểm có thể thỏa thuận việc nợ phí bảo hiểm. Việc nợ này phải được thống nhất bằng văn bản và chỉ được áp dụng khi bên mua bảo hiểm có tài sản đảm bảo hoặc có bảo lãnh thanh toán phí bảo hiểm theo quy định pháp luật.

Các trường hợp không được nhận bồi thường

Doanh nghiệp bảo hiểm thực hiện trách nhiệm bồi thường cho các tổn thất của công trình xây dựng phát sinh từ mọi rủi ro, trừ các tổn thất:

- Tổn thất phát sinh từ hành vi cố ý

- Tổn thất không mang tính ngẫu nhiên

- Tổn thất không lượng hóa được bằng tiền

- Tổn thất mang tính thảm họa

- Tổn thất phát sinh trong trường hợp bên mua bảo hiểm không có quyền lợi có thể được bảo hiểm.

Hy vọng rằng qua bài viết này, bạn đã có cái nhìn toàn diện và chính xác về mức chi phí bảo hiểm công trình mới nhất, từ đó có lựa chọn gói bảo hiểm phù hợp. Đừng quên tham khảo ý kiến của các chuyên gia để có quyết định sáng suốt nhất. GreenHN chúc bạn thành công và an tâm với dự án của mình!

![[Nhật Ký Thi Công] Cất Nóc Nhà Phố Tân Cổ Điển Chị Duyên - Hà Đông](https://greenhn.sgp1.digitaloceanspaces.com/attachments/2026/02/HD8kR7Zgtm6cL6WSiBuy.jpg)

![[Nhật Ký Thiết Kế] Nhà phố 370m2 Xuân Đỉnh: Lắng nghe Gia chủ](https://greenhn.sgp1.digitaloceanspaces.com/attachments/2026/02/WpKEanDw3zsGOkvcW6xU.jpg)

![[Nhật Ký Thi Công] Nhà phố Nguyễn Khắc Nhu: Kỹ thuật Ghép Cốp Pha Cột](https://greenhn.sgp1.digitaloceanspaces.com/attachments/2026/02/ndIdw6wSptrY1VHJtQKt.jpg)

![[Nhật ký thi công] Đổ Bê Tông Cọc Khoan Nhồi Nhà Chú Toản - Đại An](https://greenhn.sgp1.digitaloceanspaces.com/attachments/2026/02/T3ELvgnpr2RYCITPJCyf.jpg)

![[Nhật Ký Thi Công] Nhà Chú Toản - Đại An: Tường Xây Thẳng Tắp, Cột Vững Vàng](https://greenhn.sgp1.digitaloceanspaces.com/attachments/2026/02/jPvtlIy1Dv2lMZ7GkLvn.jpg)